1. 신생아 특례 대출이란?

신생아 특례 대출은 디딤돌 대출(주택구입)과 버팀목 대출(전세대출)로 나뉩니다.

아래 링크의 2025년(1편)에서 신생아 특례 구입대출에 대해 알아보았습니다.

2025.01.09 - [자산더하기/대출] - 신생아 특례 대출 조건, 금리, 대환 - 2025년(주택구입)

오늘은 신생아 특례 버팀목 대출(전세대출)에 대해 자세히 알아보겠습니다.

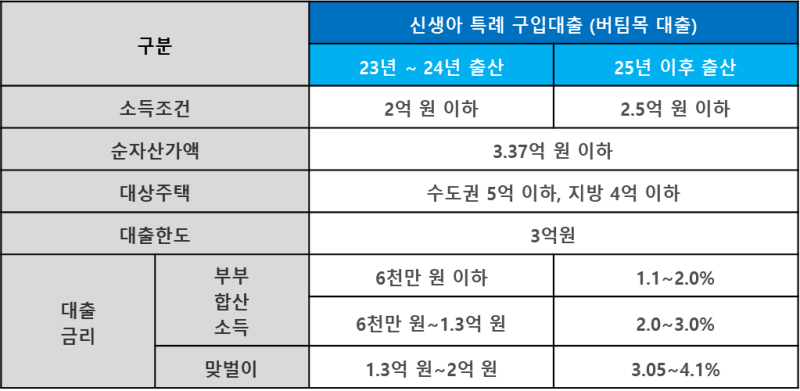

2. 신생아 특례 버팀목 대출(전세대출) 조건은?

신생아 특례 버팀목 대출은 받기 위해선,

주택임대차계액을 체결하고 임차보증금 5% 이상을 지불한 세대주여야 합니다.

일반적으로 주택임대차계약금을 10%를 납부하기 때문에 전세계약금을 납부한 분들은 모두 가능할 겁니다.

대출신청일 기준 2년 안에 출산 또는 입양한 가구만 신청이 가능합니다.

2023년~2024년 출산가구는 부부합산 소독이 1.3억 원 이하, 맞벌이 부부는 2억 원 이하여야 합니다.

2025년 출산가구는 맞벌이 소득 한도가 2.5억으로 확대되었고,

이는 주택구입 대출과 조건이 동일합니다.

2025년 기준 순자산가액은 3.37억 원 이하여야 합니다.

3. 대출 대상주택은?

임차 전용면적 85m2 이하 주택이고,

임차보증금은 수도권 5억 원, 수도권외 4억 원 이하인 주택이어야 합니다.

4. 신생아 특례 버팀목대출 금리는?

신생아 특례 디딤돌대출(주택구입)은 기본 5년이지만,

신생아 특례 버팀목대출(전세대출)은 기본 4년입니다.

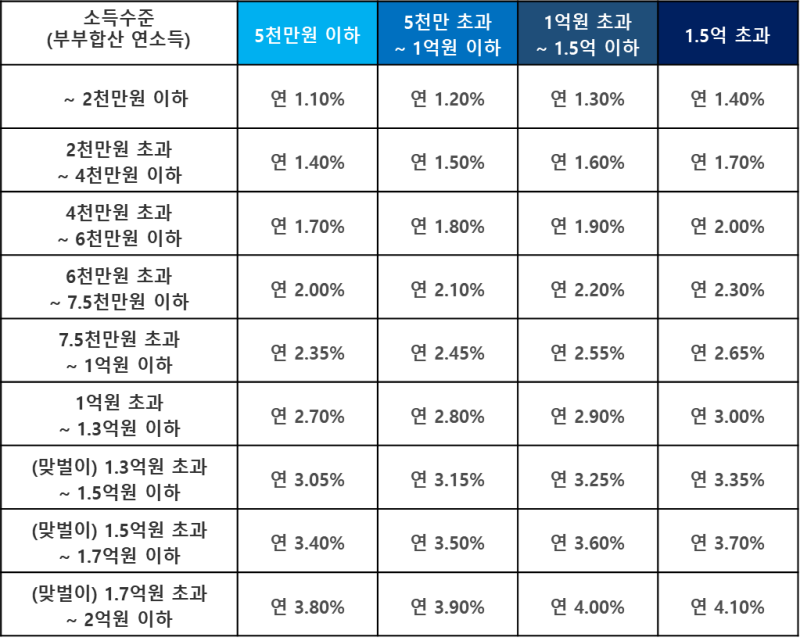

신생아 특례 버팀목대출(전세대출) 금리는 소득구간과 대출금액에 따라 다릅니다.

부부합산 연소득이 6천만 원 이하이면 2% 미만이고,

6천만 원 초과 ~ 1.3억 원 이하이면 3% 미만입니다.

맞벌이 1.3억 원 초과이면 최저 연 3.05%부터 가능합니다.

5. 대출 한도는 얼마일까?

신생아 특례 버팀목(전세대출)은 최대 얼마까지 대출을 할 수 있을까요?

대출 한도는 계약 형태에 따라 달라집니다.

우선, 호당 대출한도는 3억 원입니다.

신규계약은 전세금액의 80% 이내이며, 갱신계약은 증액금액 이내에서 증액 후 총보증금의 80% 이내입니다.

6. 추가 출산 시 혜택연장은?

대출접수일 기준으로 2년 내 추가 출산한 자녀가 있는 경우,

추가 출산 자녀 1명당 특례금리 적용기간 4년 연장이 가능하며,

최장 12년간 특례금리 이용이 가능합니다.

7. 특례금리 종료되는 5년 후 금리는?

특례금리 적용이 종료된 후 적용 금리가 얼마나 증가할지 궁금하실 분들이 많으실 텐데요.

특례금리 적용 종료 시, 금리는 시점에 따라 달라집니다.

2025년 1월 접수기준으로, 특례금리 적용 종료 후 금리는 4.09~4.3%입니다.

정부에서 저출산 해결을 위해 내놓은 신생아 특례 대출을 잘 활용하여 내 보금자리를 준비하는데 도움이 되면 좋겠습니다.

'자산더하기 > 금융' 카테고리의 다른 글

| 연말정산 모의계산, 예상환급 608만원 알아보기 (2) | 2025.01.17 |

|---|---|

| 연말정산기간, 연말정산미리보기, 2025 놓치면 후회할 팁! (1) | 2025.01.13 |

| 신생아 특례 대출 조건, 금리, 대환 - 2025년(주택구입) (2) | 2025.01.09 |

| 스트레스 DSR 3단계, 대출한도, 계산기 (4) | 2025.01.09 |

| 2025 바뀌는 대출 정책, 우리에게 어떤 영향을 미칠까? (2) | 2025.01.06 |

댓글