나에게 적당한 집 가격은 얼마일까?

집을 구할 때 내 자산과 소득 대비 얼마짜리 집을 구하는 것이 적당할까? 내가 감당할 수 있는 대출 금액은 얼마일까?

집을 구하려는 사람이라면 누구나 한 번쯤 고민해 본 질문일 것이다.

하지만 대출을 얼마나 받을 수 있을지, 또 그 이자를 감당할 수 있을지 판단하는 것은 쉽지 않다.

우선 월 고정 수입과 지출을 계산해 보면 내가 매달 얼마까지 주택 비용으로 부담할 수 있는지 알 수 있다.

이를 바탕으로 내가 감당할 수 있는 대출 한도를 계산할 수 있고, 대출을 포함해 내가 구매할 수 있는 집의 가격을 가능할 수 있다.

물로 자산이 많아 대출 없이 집을 구할 수 있다면 가장 좋겠지만, 현실적으로 집값은 일반인의 월급만으로 쉽게 접근할 수 없는 수준에 이르렀다.

그렇다면 나는 몇 년 치 월급을 모아야 집을 살 수 있을까?

이를 객관적으로 보여주는 대표적인 지표가 바로 PIR(Price to Income Ratio)이다.

PIR(Price to Income Ratio) = 주택가격 / 가구소득

일반적으로 사람들이 집을 살 때 소득 대비 얼마의 집을 사는지 객관적인 지표로 확인할 수 있는 지표가 PIR이다.

연소득 대비 주택가격(Price to Income Ratio)은 주택가격을 가구당 연소득을 나눈 값이다.

PIR은 KB부동산 또는 공공데이터포털에서 확인할 수 있다.

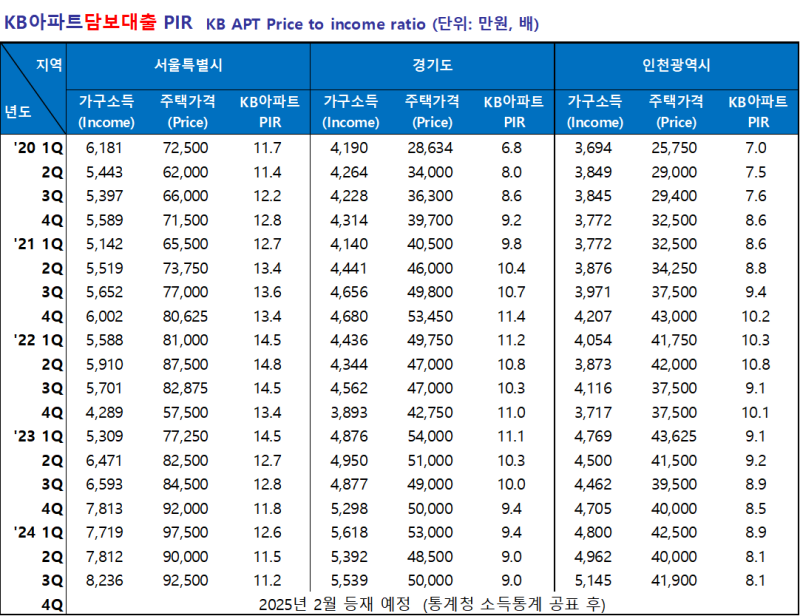

KB부동산에서 제공하는 데이터에는 주택금융공사가 제공하는 PIR과 KB아파트담보대출 PIR 두 가지 정보가 있다.

KB아파트담보대출 PIR은 실제 KB국민은행의 대출거래 정보를 기반으로 작성된 지수다.

KB부동산 자료를 활용해 KB아파트담보대출 PIR 자료를 확인해 보았다.

가구소득은 KB국민은행 아파트 담보대출 대출자의 연소득 중위값이며, 주택가격은 아파트 담보대출 실행 시 조사된 담보평가 가격의 중위값이다.

예를 들어, 서울특별시의 KB아파트담보대출 PIR을 살펴보면, 코로나 팬데믹 당시 경기 부양을 위해 양적 완화로 인해 전국적으로 아파트 가격이 상승했던 2022년 2분기 전고점에서 KB아파트 PIR이 14.8을 기록했다.

그 이후 점차 감소하여 24년 3분기에는 11.2까지 내려왔다.

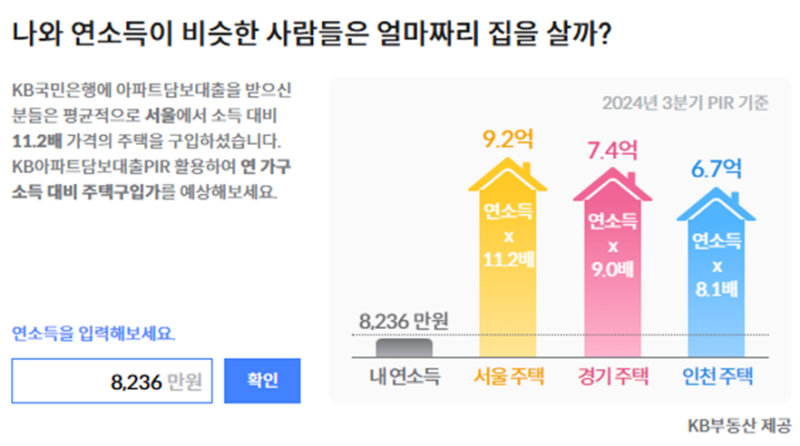

외벌이 연봉 8 천만 원이라면, 구매 가능한 집값은 9.2억 원 정도 되고,

부부합산 연봉 1.2억이라면 구매 가능한 집값은 13.4억 원 수준이다.

즉, KB아파트담보대출 PIR 기준으로 11.2배가 실거주 주택 가격 기준이 된다.

소득이 많을수록 더 비싼 집을 구매할 수 있다는 의미이며, 쉽게 말해 내 소득 수준이 내가 살 수 있는 집 값을 결정한다고 볼 수 있다.

그럼, 나에게 적당한 대출은 얼마일까?

나의 소득대비 집 값은 PIR을 통해서 알아보았다.

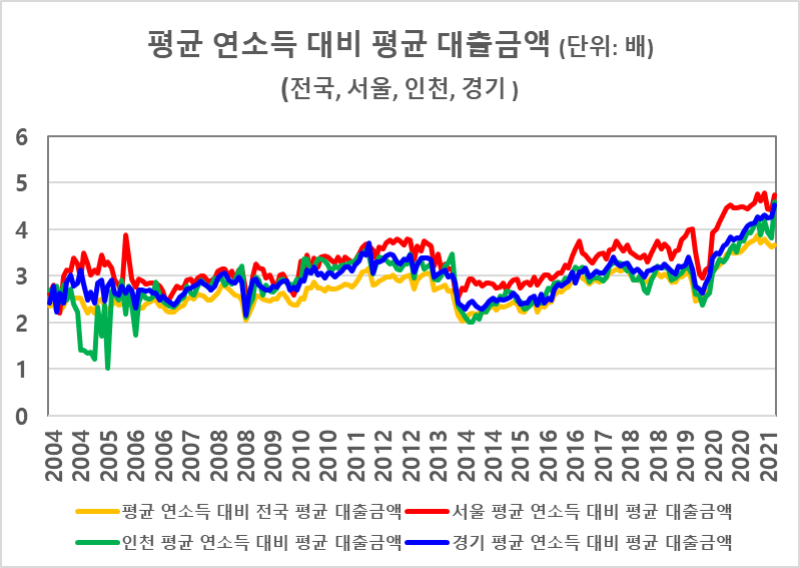

그럼 일반적으로 사람들이 집을 살 때 대출은 얼마나 받을까?

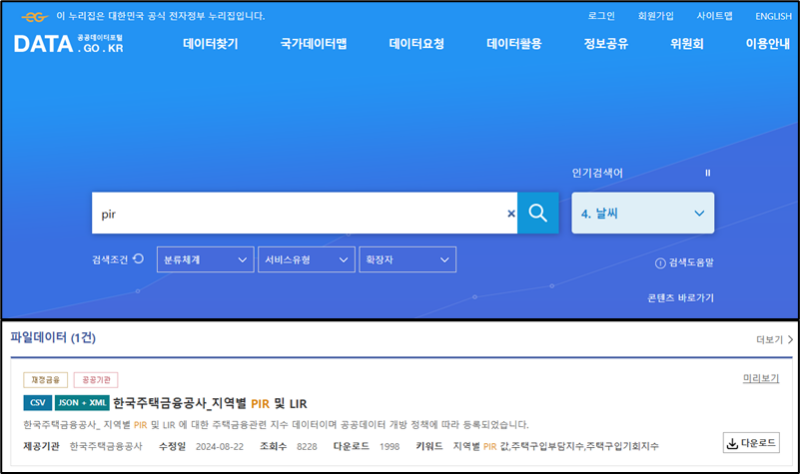

공공데이터포털에서 'PIR'을 검색하면 '한국주택금융공사 지역별 PIR 및 LIR' 자료를 다운로드할 수 있다.

KB부동산 자료에서는 PIR 정보만 볼 수 있기 때문에 대출 정보인 LIR (Loan to Income Ratio)는 공공데이터포털 자료를 활용하였다.

공공데이터포털에선 2021년 10월까지의 자료만 제공하고 있다.

2021년 10월 기준 소득 대비 대출(LIR:Loan to Income Ratio)은 다음과 같다.

▶ 전국 평균: 3.7배, 서울: 4.7배, 인천: 4.6배, 경기: 4.5배

서울 기준으로 대출금액을 계산해 보면 다음과 같다.

▶ 외벌이 연봉 8 천만 원일 경우,

- 구매 가능한 집값: 약 9.2억 원

- 대출 금액: 약 3.8억 원 (8천만 원 x 4.7배)

- 즉, 순자산 5.4억 원을 보유하고 대출 3.8억 원을 받아 9.2억 아파트를 구매한다는 의미다.

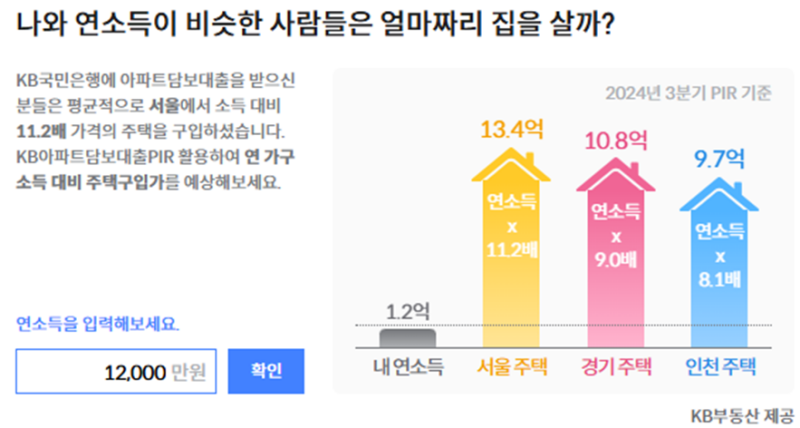

▶ 부부합산 연봉 1.2억 원일 경우,

- 구매 가능한 집값: 약 13.4억 원

- 대출 금액: 약 5.64억 (1.2억 원 x 4.7배)

- 즉, 순자산 7.76억 원을 보유하고 대출 5.64억 원을 받아 13.4억 원 아파트를 구매한다는 의미다.

순자산이 충분하지 않다면 자신의 소득 수준에 맞는 아파트 가격대를 선택하는 것이 중요하다.

아파트를 구매하는 것은 과거에도, 현재에도, 그리고 앞으로도 경제적으로 부담스러운 일일 것이다.

집 값과 대출 금액을 알았으니, 내 집 마련의 다음 단계는?

숨이 턱 막히는 집값과 끝이 보이지 않는 대출 상환을 생각하면 한숨이 절로 쉬어진다.

하지만 월 소득과 월 고정지출을 꼼꼼히 파악하고, 소득을 늘릴 방법을 찾고 지출을 줄여 목돈을 마련한다면 한 걸음씩 내 집 마련에 가까워질 수 있다.

목돈을 모으는 동안 내가 원하는 아파트의 가격대와 지역을 충분히 비교하고 발품을 판다면,

결국 최적의 내 집마련 선택을 할 수 있을 것이라 믿는다.

2025.01.11 - [자산더하기/부동산] - 트리우스광명 내발내기록 (광명사거리역, 광명초등학교)

'자산더하기 > 금융' 카테고리의 다른 글

| LG CNS, 상장 첫날 -9.85% 하락.. 언제 팔아야 할까? (1) | 2025.02.06 |

|---|---|

| 2025년 국회의원 연봉 1억6천만원 +a 알아보기 (1) | 2025.01.31 |

| 경기형 가족돌봄수당으로 최대 월 60만 원 혜택 받으세요 (3) | 2025.01.24 |

| SK하이닉스 성과급 1500%! 신입 초봉 1억 이상 가능할까요? (0) | 2025.01.23 |

| 연봉 1억 넘는 50대, 은퇴 후 삶을 어떻게 준비하는 것이 좋을까? (4) | 2025.01.22 |

댓글